Czym jest plan spłaty w upadłości konsumenckiej?

Czym jest plan spłaty w upadłości konsumenckiej?

Upadłość konsumencka to procedura, która daje osobom fizycznym, które znalazły się w trudnej sytuacji finansowej, szansę na uporządkowanie swoich długów i rozpoczęcie nowego etapu życia bez ciężaru zaległych zobowiązań. Jest to sposób na to, by dłużnik mógł odzyskać kontrolę nad swoją sytuacją finansową, a jednocześnie zaspokoić część roszczeń wierzycieli. Jednym z najistotniejszych elementów tego procesu jest plan spłaty, który stanowi szczegółowy harmonogram, określający sposób i terminy spłat długów. W tym artykule szczegółowo wyjaśnimy, czym jest plan spłaty w upadłości konsumenckiej, jak wygląda jego przygotowanie oraz jakie ma znaczenie w całym procesie.

Co to jest plan spłaty w upadłości konsumenckiej?

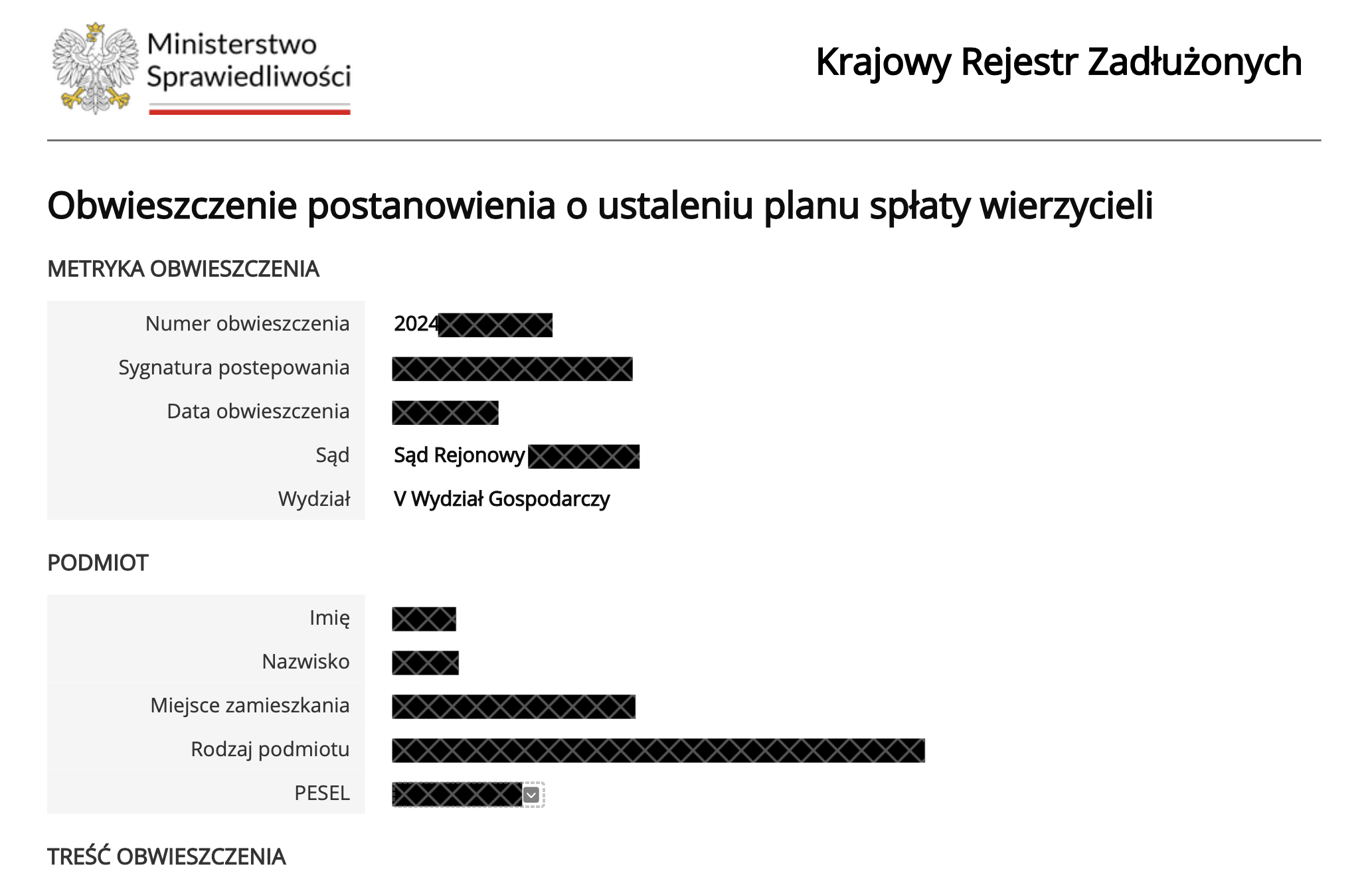

Plan spłaty w upadłości konsumenckiej to szczegółowy dokument, który określa sposób, w jaki dłużnik będzie spłacać swoje zobowiązania wobec wierzycieli przez określony czas. Dokument ten jest opracowywany w ramach postępowania upadłościowego i zatwierdzany przez sąd. Celem planu spłaty jest umożliwienie dłużnikowi uregulowania części długów w sposób dostosowany do jego możliwości finansowych, ale także zaspokojenie wierzycieli w jak najwyższym stopniu.

Plan spłaty jest ważnym elementem całej procedury upadłościowej, ponieważ pozwala dłużnikowi uniknąć całkowitej likwidacji jego majątku, co mogłoby skutkować np. sprzedażą samochodu niezbędnego na dojazdy do pracy. Zamiast tego dłużnik może spłacać część swoich długów w formie ustalonej przez sąd i syndyka.

Kto opracowuje plan spłaty?

Plan spłaty w upadłości konsumenckiej opracowuje syndyk, który działa jako przedstawiciel sądu w postępowaniu upadłościowym. Syndyk analizuje sytuację finansową dłużnika, w tym jego dochody, wydatki, wysokość długów oraz liczbę osób pozostających na jego utrzymaniu. Na podstawie tych informacji tworzy propozycję planu spłaty, który jest następnie przedstawiany sądowi. Czy warto zająć stanowisko do planu spłaty? O tym pisaliśmy tutaj.

Warto podkreślić, że plan spłaty nie jest tworzony w sposób jednostronny przez syndyka, ale uwzględnia różne aspekty sytuacji dłużnika. Syndyk bierze pod uwagę nie tylko wysokość długów, ale także możliwości finansowe osoby zadłużonej, jej codzienne potrzeby oraz charakter jej zobowiązań. Jeśli dłużnik ma np. dzieci lub osoby niepełnosprawne na utrzymaniu, te czynniki mogą wpłynąć na ostateczny kształt planu.

Jak długo trwa plan spłaty?

Standardowo, plan spłaty w upadłości konsumenckiej trwa od 3 do 7 lat. Okres ten zależy od wysokości długów, dochodów dłużnika oraz jego sytuacji życiowej. Sąd, na wniosek syndyka lub samego dłużnika, może dostosować długość planu do indywidualnych okoliczności.

Plan spłaty nie musi trwać dokładnie 7 lat – w wielu przypadkach jest to okres krótszy, szczególnie jeśli dłużnik dysponuje wyższymi dochodami lub jeśli długi nie są zbyt wysokie. Ważne jest, aby plan był realistyczny i dostosowany do realnych możliwości dłużnika, aby mógł on faktycznie go wykonać.

Jakie zobowiązania obejmuje plan spłaty?

Plan spłaty obejmuje wszystkie zobowiązania, które zostały zgłoszone przez wierzycieli w trakcie postępowania upadłościowego. Mogą to być zarówno kredyty bankowe, pożyczki, zadłużenia z tytułu umów cywilnoprawnych, jak i inne długi, które nie zostały wyłączone z upadłości.

Warto jednak zauważyć, że nie wszystkie długi podlegają spłacie w ramach planu upadłościowego. Zgodnie z przepisami prawa, pewne zobowiązania, takie jak alimenty, grzywny sądowe, kary finansowe nałożone przez organy administracji publicznej, czy kredyty zaciągnięte w wyniku przestępstwa, mogą zostać wyłączone z procesu spłaty. Zatem, jeśli dłużnik ma takie zobowiązania, nie będą one uwzględniane w planie spłaty i nadal będą musiały zostać uregulowane niezależnie od postępowania upadłościowego.

Co się dzieje, jeśli dłużnik nie przestrzega planu spłaty?

W przypadku, gdy dłużnik nie przestrzega ustalonego planu spłaty, np. z powodu utraty dochodów lub innych nieprzewidzianych trudności, może zgłosić tę sytuację do sądu. Sąd może wówczas rozpatrzyć możliwość zmiany warunków planu, np. wydłużenia okresu spłaty lub zmniejszenia miesięcznych rat.

Jeśli jednak dłużnik celowo unika spłat, może to prowadzić do poważnych konsekwencji. W takim przypadku sąd może zakończyć postępowanie upadłościowe, a dłużnik utraci szansę na umorzenie pozostałych niezaspokojonych długów. Dodatkowo, może zostać zobowiązany do zapłaty pozostałych kwot, które wcześniej zostały objęte planem spłaty.

Jakie są korzyści z planu spłaty?

Plan spłaty w upadłości konsumenckiej ma szereg korzyści zarówno dla dłużnika, jak i dla wierzycieli:

Ochrona przed egzekucjami komorniczymi – dłużnik, który wszedł w postępowanie upadłościowe, nie musi obawiać się dalszych egzekucji komorniczych. Z chwilą zatwierdzenia planu spłaty, wierzyciele nie mogą już wzywać dłużnika do zapłaty ani podejmować działań egzekucyjnych.

Możliwość zachowania części majątku – zamiast sprzedawania całego majątku, dłużnik może spłacać swoje długi w sposób rozłożony w czasie, zachowując swoje podstawowe i niezbędne dobra.

Nowy początek finansowy – po zakończeniu planu spłaty, dłużnik ma możliwość rozpoczęcia nowego życia finansowego, wolnego od starych długów, co jest dla wielu osób ogromnym krokiem ku stabilności.

Odzyskanie wiarygodności finansowej – po zakończeniu planu spłaty, dłużnik, który przestrzegał ustaleń i spłacił część swoich zobowiązań, może odzyskać pozytywną historię kredytową.

Podsumowanie

Plan spłaty w upadłości konsumenckiej jest kluczowym narzędziem w procesie dochodzenia do finansowej stabilności. Dzięki niemu dłużnicy mają szansę na zaspokojenie części swoich roszczeń w sposób dostosowany do ich realnych możliwości finansowych. Choć wymaga to dyscypliny i współpracy z sądem oraz syndykiem, proces ten daje możliwość odzyskania kontroli nad swoimi finansami i rozpoczęcia nowego etapu życia bez ciążących na nich długów.

Jeśli jesteś w trudnej sytuacji finansowej i zastanawiasz się nad możliwością skorzystania z upadłości konsumenckiej, rozważ konsultację z prawnikiem specjalizującym się w tej dziedzinie. Odpowiednia pomoc prawna pomoże Ci przejść przez proces upadłościowy i zrozumieć, jak najlepiej wykorzystać plan spłaty, by wyjść na prostą.